明(2016)年1月1日房地合一課稅制施行後,買進做為自用住宅使用的房產,設籍並持有、連續居住滿六年,出售時將享有400萬元的免稅額度,低於400萬元的獲利完全免稅;獲利超過400萬元部分,也只按最低稅率10%繳稅。

各類房產中,僅有自用住宅獨享優厚的輕稅待遇,但並非所有自用住宅,都可以按最低稅率課稅,或享有自獲利中扣除400萬元免稅額的機會。

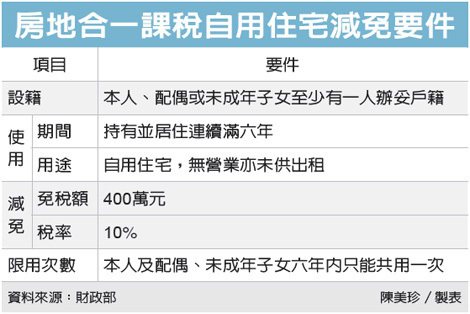

依據新制規定,「自用住宅」設有三項門檻,必須完全滿足才能坐享輕稅。

首先,新制施行後出售自用住宅且適用合一課稅新制者,優先要注意的是「自用住宅」的設籍條件。

依據房地合一課稅制的要求,本人、配偶或未成年子女其中至少要有一人,在做「自用住宅」使用的房產中辦妥戶籍登記。至於設籍期間長短,稅法並未明訂。依據規定,納稅人準備出售自用住宅之前,切記要將本人、配偶或未成年子女中至少一人的戶籍,遷往待售的住宅,才算合乎申請輕稅的第一個要件。

其次,已經辦妥設籍的自用住宅,本人、配偶或未成年子女必須持有並且連續居住滿六年。

意即,納稅人有義務證明所出售的房產具備連續居住的事實,且期間達到六年。目前的規劃,納稅人出售自用房產時,可以採取書立切結書的方式,證明所售房產有實際居住的事實,交由稅捐機關進行查核。

同時,既然稱為自用住宅,實際居住期間,納稅人也必須證明六年內沒有供出租或營業使用的情形。

第三,自用住宅減免優惠訂有限制使用條款,本人及配偶、未成年子女,六年只限使用一次。

「自用住宅」減免優惠六年內只能使用一次是指:本人、配偶及未成年子女合計六年內僅能共用一次減稅優惠,三者中若曾有人申請適用自用住宅利得輕稅優惠,餘者即無權再申請,必須等待第二個六年。擁有多戶自用住宅者,形同六年內只能「一屋」減稅。

舉例來說,夫妻兩人婚前名下各有一處房產,婚後都做自用住宅使用,並由夫、夫妻各別設籍,依法六年內只有其中一處房產,出售時可享有自用住宅利得合一課稅優惠,另一處自用房產則需再等六年才能申請。

因此,擁有不只一處自用房產者,要充分享有新制提供售屋利得400萬元免稅額,最好避免多戶同時出售。

圖/經濟日報提供

2015-06-16 經濟日報

|