2015-03-18 經濟日報 記者吳佳蓉/台北報導

ISA701公報增訂規範 驗證資料、論據及潛在風險「全都露」 提升企業財報透明度

|

| 資料來源:採訪整理 記者吳佳蓉/製表 |

|

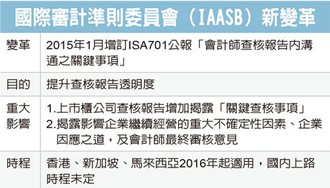

會計師查核規範新趨勢,國際審計準則委員會(IAASB)今年初增訂ISA701公報,大幅增加會計師查核報告的揭露量及範圍,包含會計師驗證採取的資料、論據及恐影響企業繼續經營的潛在風險等事項,都將於報告中「全都露」。

KPMG安侯建業會計師事務專業知識長李宗霖指出,鄰近亞洲國家如香港、新加坡及馬來西亞等,都已定調將於明(2016)年開始適用ISA701。至於國內何時採用,則須視金管會態度。但李宗霖表示,據了解,相關主管機關已著手翻譯ISA701進行了解,加上以往多與國際準則接軌的趨勢,提醒企業及會計師仍應及早因應。

ISA701公報指的是「會計師查核報告內溝通之關鍵事項」,目的是提升查核報告透明度。李宗霖解釋,ISA701被視為「會計師查核報告書的未來式」,偏向站在財報使用者角度,大幅提升財報資訊透明度,把過去使用者想知道但看不到的資訊,例如會計政策、潛在經營風險等,都放入財報揭露範圍。

他指出,但相對的,ISA701就為會計師增加不少查核業務及風險。過去會計師出具查核報告只需以制式方式表達查核結論,但ISA701要求會計師清楚交代查核時鎖定了哪些「關鍵查核事項」(該產業的關鍵須檢驗項目,如金融業的壞帳評估)、用什麼方法查核、為何這樣選擇、最終得出怎樣的結論。

此外,會計師還要明白揭露攸關企業是否能繼續經營的可能潛在風險、公司因應方案及對公司營運的見解。

李宗霖指出,可預期在財報查核、編製過程中,會計師及企業可能出現見解不同情形,雙方須花更多時間協調,包括哪些屬於關鍵查核事項以及揭露程度。同時,也可預期財報使用者會藉由新增的查核資訊,對財報合理性提出更多挑戰。李宗霖建議,針對財報中的重要、具高度判斷性的科目,企業應準備更多資訊去舉證。

|